Los Libros Contables

Los libros de contabilidad son los documentos que soportan y reflejan los hechos con trascendencia en la realidad económica de la empresa a lo largo de un período de tiempo. La legislación mercantil establece cuáles son los libros contables obligatorios para las empresas. Los libros de contabilidad principales son:

Clases de libros

Libro Diario

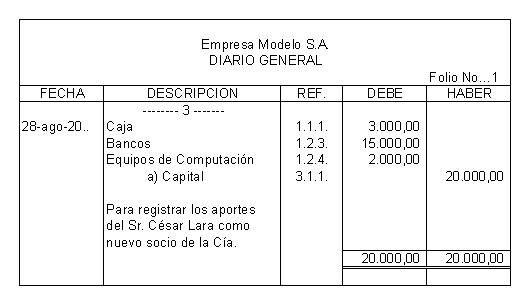

El libro diario (en inglés journal) es el principal libro contable, donde se recogen, por orden

cronológico, todas las operaciones de la actividad económico empresarial, según se van produciendo en el tiempo. La anotación de un hecho económico en el libro diario se denomina "asiento". Cada asiento debe reflejar la información referida a un hecho económico completo y debe estar compuesto al menos por dos apuntes o anotaciones en dos cuentas diferentes. Los asientos por definición deben estar cuadrado, lo que significa que la suma de las cantidades anotadas en un asiento en el debe han de ser iguales a las cantidades

anotadas en el haber de ese mismo asiento. El que un asiento esté cuadrado manifiesta que

se han tenido en cuenta todas las consecuencias del hecho económico.

Se trata de transacciones por Bienes y Servicios, adquiridos desde el contexto socioeconómico, necesarios al FUNCIONAMIENTO de todo Emprendimiento. También de DINEROS recibidos y entregados, para o por tales transacciones. Más que hechos económicos (ECONOMÍA), son hechos contabilizables propios de cada Empresa.

Los asientos son anotaciones registradas por el sistema de partida doble y contienen

suma de los débitos sea igual a la suma de los créditos. Se garantiza así que se mantenga la

ecuación de contabilidad. Así mismo pueden existir Documento Contable que agrupen varios

asientos y estos a su vez sean asignados a diferentes cuentas contables.

Dependiendo del sistema de información contable, algunos asientos son automáticos y

pueden utilizarse en conjunción con los asientos manuales para el mantenimiento de registros

. En tal caso, el uso de asientos manuales puede limitarse a actividades no rutinarias y otros

ajustes. De igual forma en la mayoría de los sistemas, los registros o asientos manuales son

aquellos creados por un usuario (modificar monto en una Nota de Crédito) y los automáticos

son los generados propiamente por el Sistema (cálculo automático de valor de impuesto).

Libro Mayor

Este libro (en inglés ledger) recoge la información ya incluida en el diario, pero reordenada

por cuentas, en él se recogen para cada cuenta, de acuerdo con el principio de partida doble,

todos los cargos y abonos realizados en las mismas y es más fácil de llevar.

Concepto Del Libro Mayor

A lo largo de la vida de una empresa, se van produciendo distintos hechos que deben ser

registrados por prescripción legal o por necesidades de la gestión de la empresa. Estos

hechos quedan reflejados en el Libro Diario de forma cronológica. La finalidad del Libro

Mayor va a consistir en recoger estos mismos hechos pero no en atención a la fecha de

realización, sino a la cuenta que se ha visto afectada.

El Libro Mayor es un libro obligatorio. En él se van a recoger las distintas cuentas, y los

movimientos que se hayan realizado en ellas.

La secuencia para hacer un asiento es la siguiente: primero se anota en el libro diario y

después se pasa ese asiento a la ficha individual de cada cuenta.

De este modo, el diario es como lo que su nombre indica, un libro diario donde se anotan una

tras otra todas las operaciones de la empresa y el mayor - que está representado por una

ficha para cada cuenta - va anotando en cada ficha solo los movimientos que a ella corresponden.

Funcion Del Libro Mayor

Controla en forma individual los cargos y abonos de cada cuenta según las operaciones

registradas en el libro diario. En sí el libro mayor resume los valores registrados como cargos

o abonos de acuerdo a las operaciones comerciales realizadas por la empresa. y también

llega a ser un paso importante en la contabilidad.

Lleno Del Libro Mayor

El Libro Mayor puede tardar años en llenarse porque sólo se utiliza un renglón de la cuenta por mes y existen cuentas que no tienen movimientos tan repetidamente como otras, pudiendo

tener un movimiento por año. Por ello sus páginas no se llenan tan rápido como las otras

cuentas, por ejemplo, la cuenta de capital no tendrá tanto movimiento como la de bancos.

Al llenarse una página de alguna cuenta, se anotará en el último renglón: «CONTINÚA EN LA

PÁGINA N DEL LIBRO N».

En caso de que ya haya más de un Libro Mayor, los movimientos de esta cuenta seguirán en

la siguiente página en blanco, en el que en el primer renglón se anotará debajo del

encabezado de la cuenta: «VIENE DE LA PÁGINA N DEL LIBRO N».

En México era requisito de Hacienda llevar a sellar el Libro Mayor antes de escribir sobre él y,

cada vez que era necesario utilizar uno nuevo, debía sellarse por Hacienda, pero como ya no

es requisito Hacendario la teneduría de Libros hechos a mano, está en desuso el Libro Mayor.

Importancia Y Finalidad

Cuando se habla de la cuenta, es cuando se crea en el libro mayor un registro de números en

el medio contable, permite clasificar el Activo, el Pasivo y el Capital, y agruparlos de acuerdo

a ciertas características de afinidad; permitiendo controlar los aumentos y disminuciones que

experimentan las diferentes partidas reales y nominales. El Libro Mayor constituye un libro

obligatorio que debe llevar toda empresa (Art. 32 del C.C.), este libro agrupa todas las

cuentas de Activo, Pasivo, Capital, Ingresos y Egresos que son utilizadas en una organización

para llevar la contabilidad

En España, según el Código de Comercio si es obligatorio ya que hay normas legales que

indiquen cómo ha de llevarse.

Libro Mayor Y Balances

Es un libro principal que deben llevar los comerciantes para registrar el movimiento mensual

de las cuentas en forma sintética; la información se toma del libro Diario Columnario y se

detalla analíticamente en libros auxiliares.

a. Registros en el libro Mayor y Balances: se inicia con los saldos de apertura y se continúa

con los movimientos mensuales registrados en las siguientes columnas:

1- Cuentas: aquí se anota el nombre de las cuentas, una por cada renglón.

2- Código: se escribe el número que le corresponde a cada cuenta, según el catálogo de

cuentas de la empresa, tomado del Plan Único de Cuentas para comerciantes.

3- Saldo anterior: se utiliza para registrar el saldo débito o crédito de cada cuenta

correspondiente al periodo anterior.

4- Movimiento del mes: en esta columna se registra el movimiento débito y crédito mensual de

cada cuenta. La información se traslada de los totales mensuales del libro Diario Columnario.

5- Saldos: en esta columna se obtiene los saldos de las cuentas, tomando los datos de las

columnas Saldos anteriores y Movimiento, así: movimientos iguales se suman, movimientos

contrarios se restan.

Ejemplo: Cuadro de movimiento con saldos:

Los saldos de las cuentas de Activo, generalmente, son débitos, aunque puede darse el caso,

como en Bancos, que resulte saldo crédito, cuando está en sobregiro. Las cuentas de costos

y gastos tienen saldo débito, y las cuentas de Pasivo, Patrimonio e Ingreso tienen saldo

crédito.

b. Procedimiento:

1. Se registra el comprobante de apertura en la columna Saldos anteriores.

2. Se registran las operaciones mensuales en las columnas correspondientes al movimiento.

3. Se determinan los nuevos saldos de cada cuenta, éstos a su vez constituyen los saldos

anteriores del mes siguiente.

4. Al finalizar el periodo contable, en la columna Movimiento se registra el comprobante de

ajustes para obtener el saldo real de las cuentas, que servirá de base para la elaboración de

los estados financieros.

5. Al finalizar el ciclo contable, se registra el comprobante de cierre, para cancelar en el libro

Mayor los saldos de las cuentas nominales o de resultados y obtener los valores

correspondientes al Balance General.

c. Corrección de errores: cuando se cometen errores en este libro, pueden corregirse así:

• Si hay una inconsistencia o error, se anula la hoja completa y se pasa a la siguiente.

• Las anulaciones en los libros principales deben llevar la firma del contador.

Libro inventario o de Balances

Los libros de balances (en inglés balance sheet) reflejan la situación del patrimonio de la

empresa en una fecha determinada. Los balances se crean cuando hemos pasado las

cantidades de las cuentas de los asientos a su libro mayor.

Existen otros libros que se denominan auxiliares o subdiarios:

- El Libro de Compra y Venta. Son los libros en que se ingresan las operaciones resultantes por las compras y ventas de un periodo. Sus columnas mas importantes son: |Fecha|Proveedor o Cliente|N° Documento|Neto|IVA|TOTAL

- El Libro de Caja Americano. Este libro se lleva cuando se utiliza el sistema jornalizador, lo particular de este es que maneja tanto los ingresos como egresos (salidas) de la caja.

Libros Auxiliares

Son los libros de contabilidad donde se registran en forma analítica y detallada los valores e información registrada en los libros principales. Cada empresa determina el numero de auxiliares que necesita de acuerdo con su tamaño y el trabajo que se tenga que realizar.

Tipos de libros auxiliares

Cuentas de control: En estos libros se detalla y amplia la información de una cuenta en varias subcuentas, para evitar los inconvenientes que puede ocasionar el manejo de muchos registros individuales de una cuenta.

Subcuentas: Este es el que sustenta la información presentada en los libro mayores y diario y contiene los valores correspondientes a las subcuentas y sus auxiliares.

Auxiliar de compras y ventas: Las empresas utilizan auxiliares de compras y ventas donde se registran en forma detallada la información solicitada por la administración de impuestos.

Auxiliar de vencimientos: Este se lleva con el fin de saber las cuentas por pagar que se tiene con terceros y las cuentas por cobrar.También existen otros libros que tienen el resto de la información financiera de la empresa, como el libro de actas y registro de socios, el libro fiscal, el registro de facturación etc.

No hay comentarios:

Publicar un comentario